【编者按】 A股20家白酒上市公司2025年上半年业绩全面揭晓,白酒企业间,正呈现出截然不同的生存图景与发展韧性。为深入解读周期之下的行业真相,大河财立方特别推出《解码A股白酒上半年》策划,从多个维度,揭秘酒企抗周期能力的核心密码。

【大河财立方 见习记者 关帅康】 优质基酒储存规模、年限、品质,是酒企角逐高端市场的基石,以及长期发展的“护城河”。但基酒长周期储存会占用大量现金流,在行业下行期,如何平衡库存与产能、渠道库存、现金流等方面关系,已成为全行业面临的核心课题。

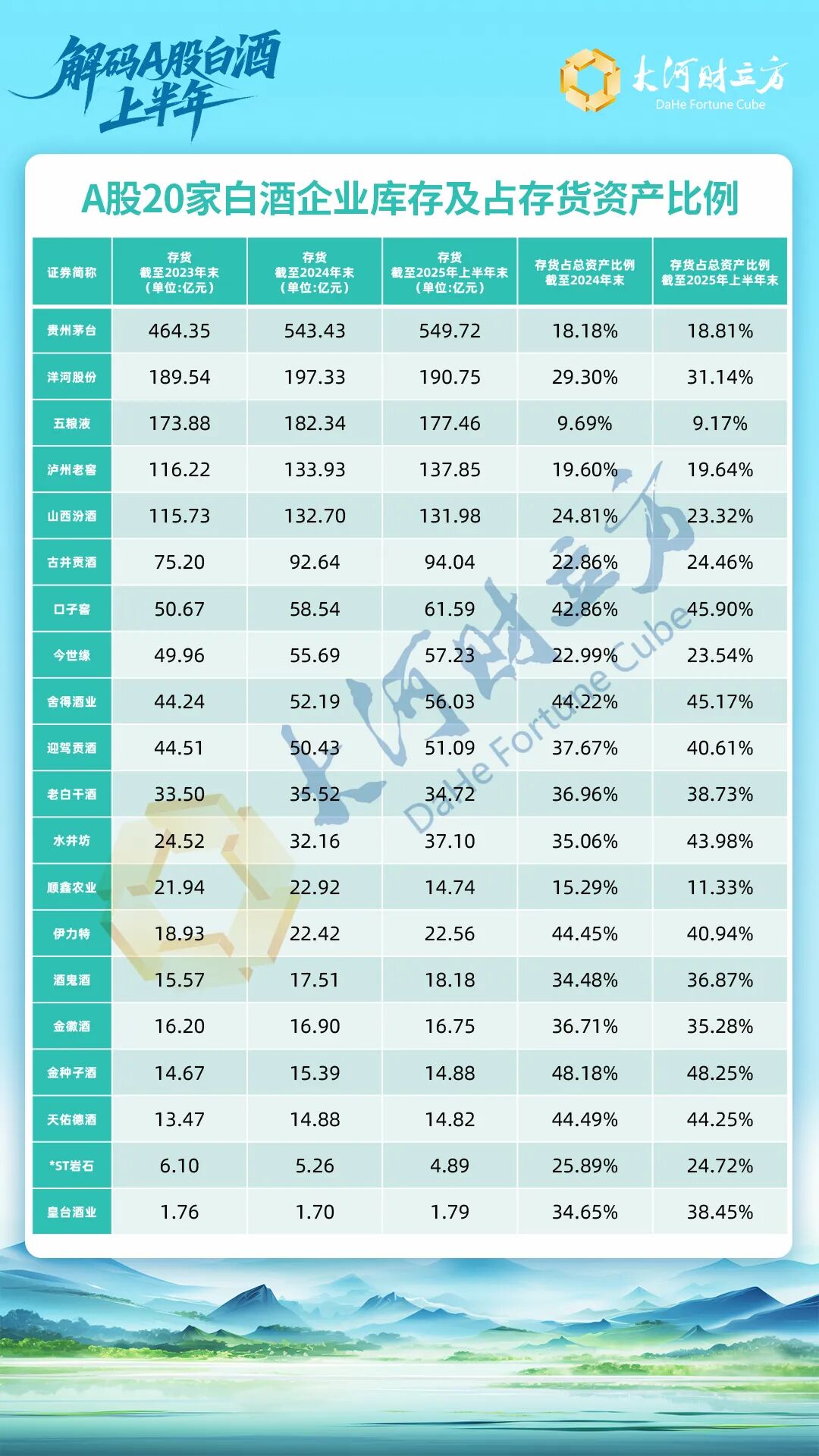

大河财立方记者梳理发现,截至2025年8月30日,A股20家白酒上市公司库存总资产为1688.15亿元,较2024年末增加4.26亿元。此外,有7家酒企产能利用率不足50%,多家酒企产能消化周期在6年以上。

综合产销量、库存规模、现金流动性等维度来看,口子窖、舍得酒业、水井坊、金种子酒等部分腰部酒企库存压力高于头部酒企。此外,在业绩下滑与库存增长的双向挤压下,舍得酒业、金种子酒等酒企现金流紧张现象显现。

7家酒企库存占总资产超40%

腰部酒企库存规模较高

2025年上半年,白酒行业调整持续深化,白酒价格倒挂、渠道库存高企、动销不畅等现象持续加剧,渠道端原本承担“蓄水池”的功能出现“堵塞”。

中国酒业协会发布《2025中国白酒市场中期研究报告》显示,2025年上半年,行业平均存货周转天数达900天,同比增加10%。渠道端承压传导至生产端,进一步推升了行业整体库存水平。

财务数据显示,截至2025年上半年末,A股20家白酒上市公司存货总资产为1688.15亿元,较2024年底增加4.26亿元。其中,有11家酒企存货资产较2024年末增加。

值得注意的是,头部酒企由于销售规模较大,库存资产也相对更高。部分腰部及以下酒企库存规模相对较小,但占总资产比例偏高,库存压力要大于头部酒企。

大河财立方记者梳理发现,截至2025年上半年末,贵州茅台、五粮液等5家头部酒企库存总价值均超百亿元,合计为1187.75亿元,占20家A股上市酒企总库存价值的70.36%。

从存货占比来看,截至今年上半年末,五粮液存货资产为177.46亿元,占总资产的9.17%,在20家酒企中占比最低。同期,贵州茅台以549.72亿元存货资产稳居首位,但其存货占总资产比例仅为18.81%。

腰部及以下酒企虽然库存规模相对较小,但占总资产比例相对较高。

具体来看,口子窖、舍得酒业、水井坊、迎驾贡酒、伊力特、金种子酒、天佑德酒7家酒企库存占总资产比例均超40%。

财务数据显示,截至2025年上半年末,金种子酒存货资产为14.88亿元,较2024年末减少0.51亿元,占当期总资产的48.25%,在20家酒企中存货占总资产比例排名第一。

同期,口子窖、舍得酒业的存货资产分别为61.59亿元、56.03亿元,较2024年末分别增加3.05亿元、3.84亿元,分别占总资产约45.9%、45.17%。

值得注意的是,今年上半年,腰部酒企中,存货资产增加金额最多的是水井坊。

财务数据显示,截至2025年上半年末,水井坊存货资产为37.1亿元,较2024年末增加4.94亿元,占总资产比例从2024年末的35.06%提升至43.98%。

行业库存分化

腰部酒企库存压力大于头部酒企

基酒作为白酒勾调的原料,其品质、口感、市场价值随着储存时间的延长逐步提升,具有升值属性。因此,判断酒企基酒库存是否合理,需结合储存规模、消化能力、现金流动性等多维度综合考量。

其中,对比酒企销售与库存规模,是衡量其存货消化能力的重要指标之一。

2025年上半年,多数酒企未详细披露库存数据。因此,对比酒企2024年成品酒销售和库存规模,更直观体现酒企能否在合理周期内消化库存。

大河财立方记者梳理发现,以2024年末数据为基准,A股20家白酒上市公司中,五粮液、山西汾酒等4家酒企库存规模不足自身2024年成品酒销售规模的2倍,有10家酒企为2至5倍,口子窖、酒鬼酒等6家酒企则在5倍以上。

细分来看,顺鑫农业和山西汾酒作为清香型酒企,基酒生产周期短,且对基酒长周期储存需求相对较弱,因此库存规模相对较小。

数据显示,截至2024年末,顺鑫农业、山西汾酒半成品及成品酒库存合计分别为14.94万千升、34.22万千升,分别占其2024年成品酒销量约54%、155%。

除清香酒以外,五粮液是库存消化周期较短的酒企。截至2024年末,其半成品及成品酒库存合计为19.99万吨。2024年,其产品合计销量16.2万吨。这也意味着,五粮液两年内便能消化现有库存。

在20家A股白酒上市公司中,部分腰部酒企库存消化周期相对较长。

截至2024年末,口子窖、酒鬼酒、水井坊、舍得酒业的半成品酒及成品酒库存合计分别为31.74万千升、5.22万千升、7.18万千升、16.89万千升,其2024年成品酒销量合计分别为3.77万千升、0.66万千升、1.19万千升、3.1万千升。

值得注意的是,基酒半成品库存以基酒为主,由于基酒酒精度较高,勾调出成品酒的重量通常高出自身。

某酒企副总工程师接受大河财立方记者采访时表示,若基酒度数为60%vol,成品酒按50%vol标准调制,那么,每千升基酒大概可生产1.2千升成品酒。

据此推算,以2024年成品酒销量规模为基准,口子窖、酒鬼酒、水井坊、舍得酒业的库存,可满足其9年、9年、6年、6年的成品酒销售需求。

值得注意的是,2025年上半年,上述四家酒企营收分别同比下滑20.07%、43.54%、12.84%、17.41%。

在终端销售疲软、渠道库存压力较大的市场环境下,营业收入下滑或将进一步拉长酒企的库存消化周期。

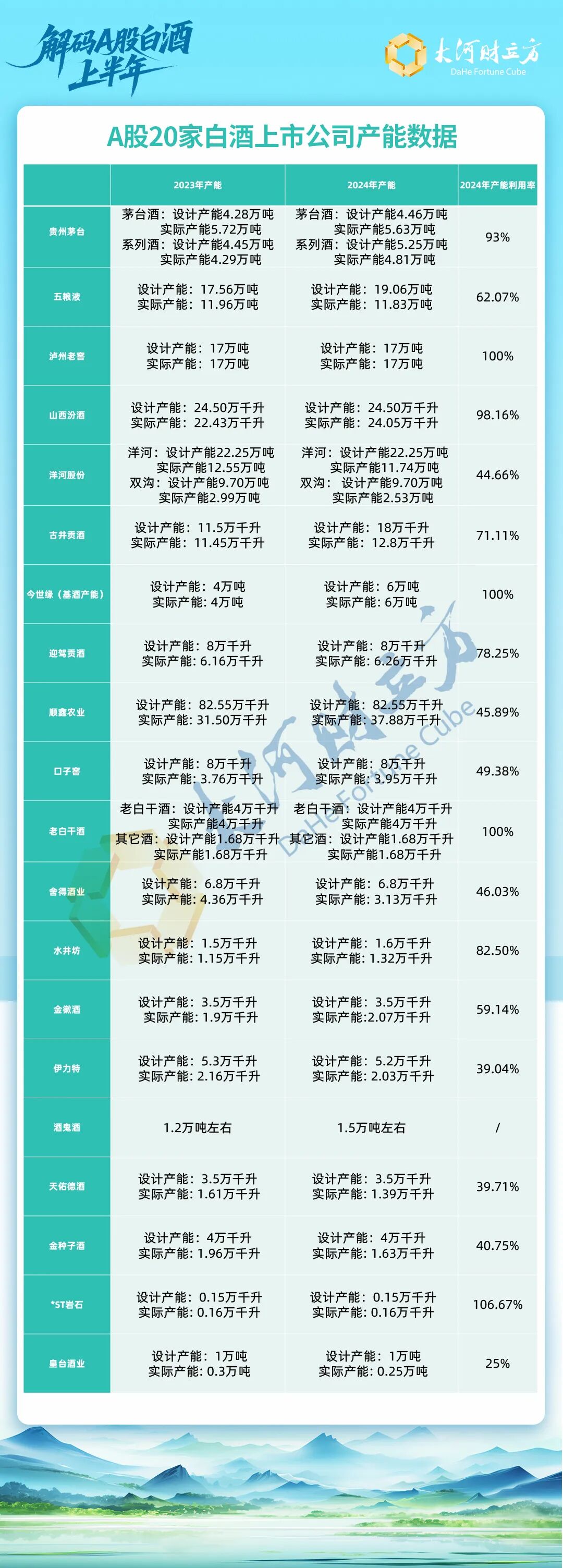

7家酒企产能利用率不足50%

多家酒企仍在扩产能

据国家统计局数据,2016年,我国白酒产量达到1358.4万千升的高峰。而到2024年,我国白酒产量仅为414.5万千升,产量的下滑也导致部分酒企产能闲置。

从各酒企披露2024年产能(基酒或成品酒产能)数据来看,顺鑫农业、口子窖、舍得酒业等8家酒企产能利用率不足50%。

其中,2024年,皇台酒业基酒设计产能为1万吨,实际产能为0.25万吨,产能利用率仅有25%,在20家酒企中产能利用率最低。

大河财立方记者注意到,在白酒行业处于上升期之际,多数酒企积极推进产能扩建,但这些项目仍在建设期。其中,头部酒企凭借雄厚的资金实力,能够支撑其产能扩建和存货增长;然而,也有部分酒企在产能利用率相对较低的情况下,仍投入建设扩产能项目,这也对其现金流产生挤压。

其中,舍得酒业自2022年计划投资70.54亿元,投建增产扩能项目,预计2027年投产,预计投产后可新增年产基酒规模6万吨,是其2024年成品酒销量近一倍。

此外,截至2025年上半年末,其扩产能项目工程进度为31%,后续仍需投入大量资金。但同期,其货币资金为15.16亿元、有息负债超17亿元。

在扩产能项目和存货增长的双向挤压下,舍得酒业有息负债规模已超货币资金。

在产能利用率相对较低的酒企中,口子窖也在推进扩产能项目建设。

2020年,口子窖计划投资13.6亿元,投建退城进区搬迁2万吨大曲酒酿造提质增效项目。投产后,该项目可实现年产2万吨基酒产能。截至2025年上半年末,该项目的工程进度已达到78%。

该项目新增基酒产能是其2024年成品酒产能的约一半,随着项目投产,口子窖库存压力或将进一步加大。

有业内人士表示,在渠道库存高企的情况下,酒企存货难以向渠道转移,扩产能或将导致酒企库存持续增长,挤压其现金流。