【大河财立方 记者 司高妍】 “你没事吧,没事就吃溜溜梅。”这句洗脑广告词背后的公司溜溜果园集团股份有限公司(以下简称溜溜果园)正试图叩响资本市场的大门。

10月28日,溜溜果园再度向港交所递交招股书。此前,该公司曾于今年4月16日首次递表,但因申请材料满六个月未获进展,于10月16日自动失效。该公司曾于2019年6月向深交所提交A股上市申请,后于2019年12月撤回。

值得关注的是,招股书显示,溜溜果园在D轮融资中与两名独立投资者签订了上市对赌协议,约定公司须在2025年内完成上市。如今距离这一期限仅剩两个月,留给溜溜果园的时间显然不多了。

今年上半年净利润为1.06亿元,溜溜果园二次递表港交所

近日,溜溜梅母公司溜溜果园向港交所提交更新后的上市申请。继今年4月首次递表失效后,公司再度启动港股上市进程。

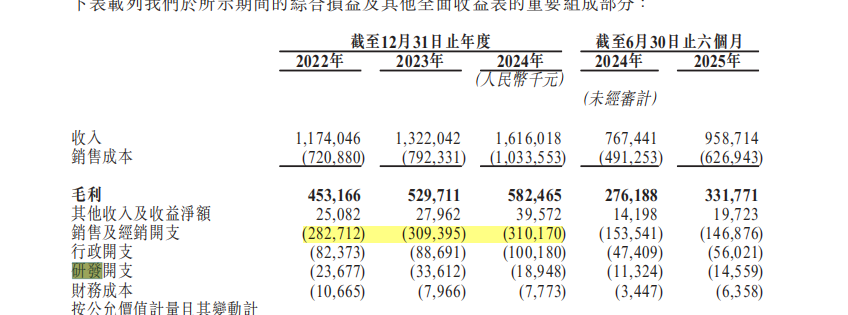

最新招股书显示,2022年至2025年上半年,溜溜果园业绩保持稳定增长,总收入分别约为11.74亿元、13.22亿元、16.16亿元、9.59亿元,对应净利润分别约为6843.2万元、9923.1万元、1.48亿元、1.06亿元。

截至2025年6月30日,溜溜果园已建立起覆盖全国34个省市区的经销网络,拥有1389家经销商。

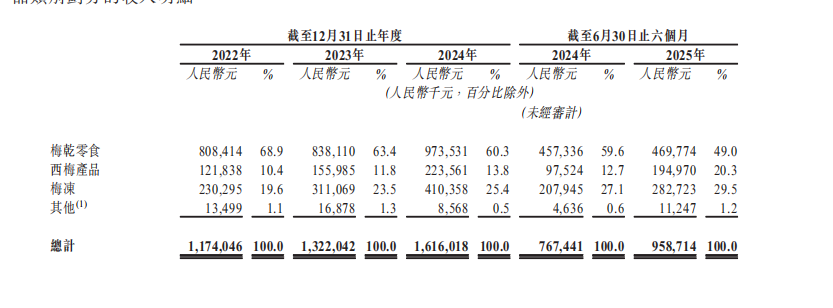

从产品结构来看,梅干零食虽仍是收入主力,但营收占比持续下滑。招股书显示,梅干零食2022年至2025年上半年,梅干零食的营收比重分别为68.9%、63.4%、60.3%、49.0%。

与此同时,西梅产品和梅冻产品占比显著提升。2022年至2025年上半年,西梅产品所占营收比重分别为10.4%、11.8%、13.8%、20.3%;梅冻产品所占营收比重分别为19.6%、23.5%、25.4%、29.5%。

公开资料显示,安徽芜湖商人杨帆于1999年创立安徽溜溜果园电子商务有限公司,最初主要从事糕点类产品的生产,2001年推出“溜溜梅”品牌,2009年正式成立溜溜果园,从事以青梅产品为代表的特色果类休闲食品的研发、生产和销售。

根据弗若斯特沙利文资料,2024年,溜溜果园在中国果类零食行业的零售额排名第一,市场份额达4.9%。在中国天然成分果冻行业(按零售额计)排名第一,市场份额45.7%。

营销费用居高不下,核心产品毛利率下滑

溜溜果园的知名度,很大程度上得益于其洗脑广告的广泛传播。2013年,杨幂代言的“你没事吧?没事就吃溜溜梅”让品牌成功出圈,从区域走向全国。

近年来,该公司持续绑定流量明星以强化品牌影响力。2021年签约肖战担任全球代言人,2023年底又将代言人更换为备受Z世代欢迎的时代少年团。溜溜果园表示,此举旨在精准触达年轻消费群体,把握新兴消费趋势。

然而,高流量的背后是高额的销售与经销开支。招股书显示,2022年至2025年上半年,溜溜果园的销售及经销开支分别约为2.83亿元、3.09亿元、3.10亿元、1.47亿元,高于其净利润,占其当期总收入的24.1%、23.4%、19.2%、15.3%,其中广告开支分别约为6666.4万元、7421.5万元、7902.2万元、1982.9万元。

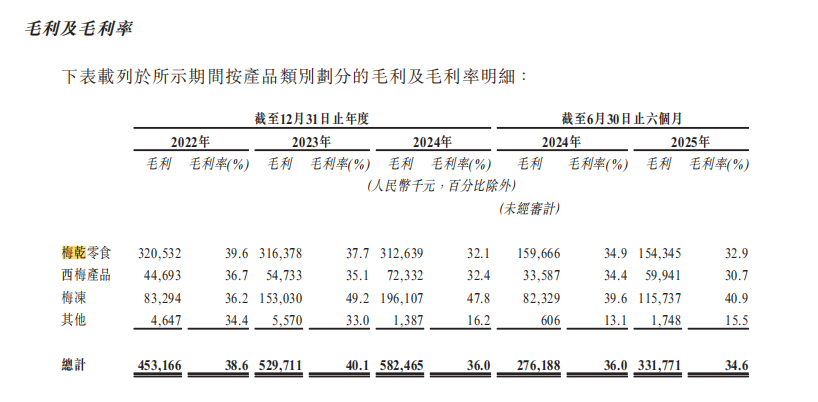

与高营销投入形成反差的是,其部分核心产品毛利率呈下滑态势。作为营收支柱的梅干零食,毛利率从2022年的39.6%逐步降至2024年的32.1%,2025年上半年,其毛利率为32.9%,较同期亦有所下滑;西梅产品的毛利率同步从2022年36.7%下滑至2024年32.4%,今年上半年其毛利率同样较同期有所下滑,为30.7%;梅冻产品毛利率则相对平稳。

针对高额营销下核心产品毛利率下滑的相关问题,记者于10月29日向溜溜果园发送采访邮件,但截至发稿未获回复。

此外,记者还注意到渠道结构的变化或对溜溜果园利润空间形成挤压。招股书显示,溜溜果园的营收来源分为自营网店、超市及会员制超市、零食专卖店、经销四大渠道。2022年至2024年,其经销渠道营收比重下降明显,从74.5%降至40.8%,今年上半年依旧呈下降态势;零食专卖店和超市及会员制超市渠道营收比重却明显上涨,尤其是零食专卖店,从2022年的1.1%已上升至今年上半年的35.3%。这意味着量贩零食成为重要销售阵地。

需要注意的是,量贩渠道虽然能在产品销售上快速“走量”,但也会给溜溜果园带来挤压利润空间的问题。招股书显示,该企业毛利率由2022年38.6%降至2025年上半年的34.6%。

此外,招股书显示,在D轮融资中,溜溜果园与芜湖华安战新股权投资基金合伙企业(有限合伙)、芜湖市繁昌区兴农产业投资基金有限公司签订的协议明确约定,公司需在2025年内完成上市。若未完成上市,投资者有权要求公司及控股股东或其配偶赎回其投资,赎回价格为投资本金叠加每年6%的单利。

如今,面对迫在眉睫的上市期限,溜溜果园是否能完成上市,值得期待。